『導(dǎo)讀』政策引導(dǎo)����,商用車新能源進(jìn)程加快

2022年的新能源商用車市場卻幾乎被所有人看好。

2022年的商用車市場幾乎不被所有人看好�����,但是2022年的新能源商用車市場卻幾乎被所有人看好�����。數(shù)據(jù)顯示,10月�,新能源商用車滲透率首次超過14%,達(dá)到14.4%���,同比翻番���;輕客市場連續(xù)三個(gè)月超過微客市場的規(guī)模,滲透率連續(xù)5個(gè)月上升����,10月超過39%;新能源重卡滲透率首次超過5%�,累計(jì)同比達(dá)到202.2%。

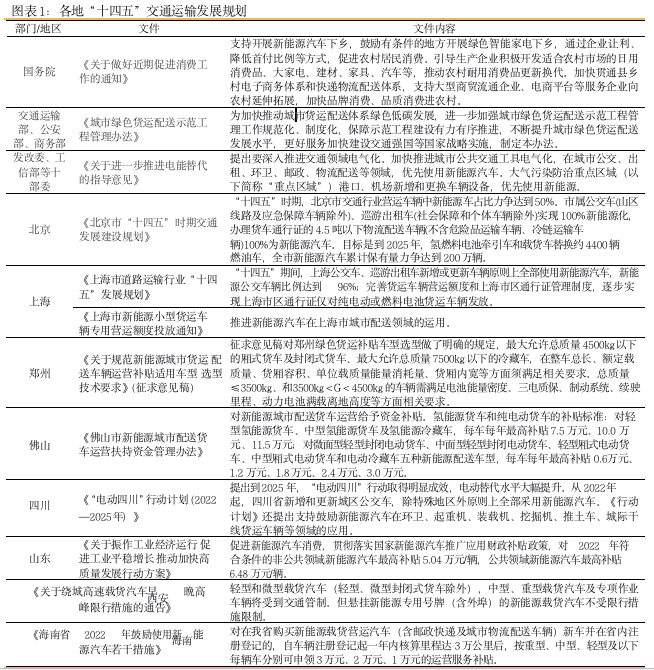

1���、多地出臺政策支持新能源商用車

隨著國家政策的引導(dǎo)�����,商用車新能源化的進(jìn)程將會不斷加快�。

按照《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021~2035年)》的要求���,到2025年����,新能源汽車新車銷量要達(dá)到汽車新車銷售總量的20%左右�����,而對于新能源商用車而言���,通過補(bǔ)貼�、路權(quán)等一系列政策傾斜�,將進(jìn)一步推進(jìn)新能源汽車產(chǎn)業(yè)發(fā)展。

(各地方新能源商用車政策)

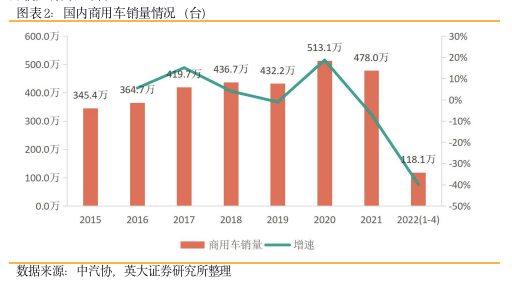

2����、商用車銷量連續(xù)下滑,新能源商用車一枝獨(dú)秀

從汽車排放結(jié)構(gòu)上看���,目前商用車的保有量約為4000萬輛�����,占全國汽車總量的10.9%�����,但其碳排放卻占據(jù)全部車輛碳排放的近65%����,商用車是汽車減排的關(guān)鍵,推廣應(yīng)用新能源商用車是推進(jìn)“雙碳”的重要途徑�。

今年前10個(gè)月我國商用車市場共計(jì)銷售275.7萬輛,同比下降32.8%�。同期,我國新能源商用車市場銷售21.7萬輛�,同比增長60.8%。其中���,10月新能源輕客增幅遠(yuǎn)高于市場整體增幅�����,同比達(dá)到201.8%�,份額大幅增長16.9個(gè)百分點(diǎn)�。

一降一升之間,新能源商用車的持續(xù)逆勢上揚(yáng)與傳統(tǒng)燃油商用車車的頹勢和低迷形成鮮明對照��,新能源商用車成為行業(yè)為數(shù)不多的亮點(diǎn)��。

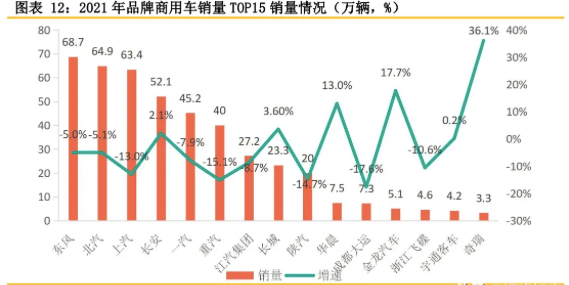

3、新能源商用車重塑市場格局

商用車行業(yè)市場集中度較高��。

2021年有4家汽車集團(tuán)商用車銷量超50萬輛����,其中����,東風(fēng)銷量最高達(dá)68.7萬輛,北汽���、上汽排名第二和第三�����,銷量分別為64.9萬輛���、63.4萬輛,長安銷量52.1萬輛��。一汽����、重汽商用車銷量超40萬輛�,江汽集團(tuán)����、長城、陜汽銷量超20萬輛�,華晨、成都大運(yùn)��、金龍汽車����、浙江飛碟、宇通客車�、奇瑞商用車銷量不足10萬輛。與2020年相比���,大部分汽車集團(tuán)商用車銷量下降�����,但是奇瑞�、金龍汽車商用車銷量漲幅明顯����,同比分別上漲36.1%�、17.7%�。

在燃油商用車賽道,基本強(qiáng)者格局已經(jīng)形成并呈現(xiàn)不斷萎縮趨勢���。

新能源商用車全生命周期更具經(jīng)濟(jì)優(yōu)勢����,眾多車企爭相布局和深耕新能源商用車市場����。

新能源貨車市場在政策驅(qū)動下爆發(fā)�����,相對于傳統(tǒng)燃油貨車����,新能源貨車的經(jīng)濟(jì)性是通過行駛過程體現(xiàn)的。由于電池價(jià)格較高��,導(dǎo)致新能源貨車造價(jià)偏貴�,即使加上補(bǔ)貼,價(jià)格上相對傳統(tǒng)汽車仍不具備優(yōu)勢��,但是在行駛過程中,使用電能的成本遠(yuǎn)小于使用燃油���,對于那些日均行駛里程較長的車型而言��,經(jīng)濟(jì)性在頻繁使用中被不斷放大��,使用期內(nèi)綜合總成本���,新能源貨車反而具有優(yōu)勢。

我們認(rèn)為運(yùn)營端成本節(jié)約是新能源貨車真正能夠替代傳統(tǒng)燃油貨車的主要經(jīng)濟(jì)因素�����。通過測算當(dāng)前新能源貨車在使用端成本較燃油貨車有較大優(yōu)勢����,節(jié)約的成本完全可以覆蓋購置端成本。

在輕卡方面��,在購置端��,純電動輕卡價(jià)格在20萬元左右�����,燃油輕卡售價(jià)10萬元左右,疊加購置稅優(yōu)惠和政府補(bǔ)貼�,實(shí)際購車成本較燃油車高7.4萬元。

任何的競爭本質(zhì)上都是時(shí)間的競爭��。當(dāng)前����,商用車企業(yè)應(yīng)加快發(fā)展新能源,精準(zhǔn)定位細(xì)分市場����,不斷推出適應(yīng)各種場景下的專業(yè)化車型,才能適應(yīng)市場的不斷變化�。