『導(dǎo)讀』供應(yīng)鏈關(guān)系到汽車企業(yè)的生死。

我以《全球汽車供應(yīng)鏈發(fā)展新趨勢》為主題�,從宏觀角度談幾點(diǎn)不成熟的意見,供大家參考��。

1ONE

汽車供應(yīng)鏈正在形成中美歐“新三角”格局

過去有傳統(tǒng)汽車產(chǎn)業(yè)的區(qū)域分布���,現(xiàn)在看來�,全球電動化格局主要由“中美歐”三方構(gòu)成�����,三大市場集中在這三個區(qū)域�。有預(yù)測表明,到2030年中國�����、歐洲和美國的新能源汽車銷量在全球占比分別是33%�����、27%和20%��,成為全球新能源汽車的三大主要市場��,電動化供應(yīng)鏈本地化、近岸化趨勢加速����。

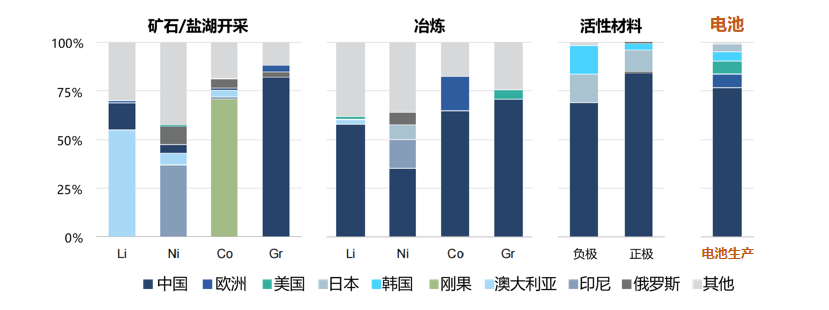

中國經(jīng)過十幾年的發(fā)展,已經(jīng)形成了比較完備的電動化供應(yīng)鏈����,目前全球約70%的電池產(chǎn)能在我國。歐洲出臺《綠色協(xié)議工業(yè)計(jì)劃》《新電池法》等���,加快構(gòu)建本土電動化供應(yīng)鏈;北美基于《通脹削減法案》《美墨加三國協(xié)議》等,形成聯(lián)動的汽車產(chǎn)業(yè)鏈或者供應(yīng)鏈;隨著特斯拉工廠的建設(shè)��,很多全球供應(yīng)鏈向北美尤其向墨西哥區(qū)域集中�����。

同時�����,智能化也基本上圍繞這三個區(qū)域展開�。智能化的市場空間越來越大,全球智能駕駛規(guī)模到2030年將會翻十倍���,近2400億美元�,智能座艙規(guī)模將突破680億美元。在這種情況之下�����,智能化成了這幾個國家和地區(qū)角逐的重點(diǎn)���。其中歐洲深耕傳統(tǒng)控制類汽車芯片��,美國引領(lǐng)大算力芯片和軟件���,中國全面推進(jìn)“軟件+硬件+組件”一體化的發(fā)展模式。

現(xiàn)階段全球約70%電池產(chǎn)能在中國��,資料來源:IEA��,公開資料����,車百智庫整理

2TWO

材料、電池�、芯片和軟件是新供應(yīng)鏈核心領(lǐng)域,

也是容易產(chǎn)生斷鏈���、脫鏈的高風(fēng)險領(lǐng)域

在材料領(lǐng)域��,全球鋰��、鈷�、鎳資源的分布過于集中,且呈現(xiàn)寡頭壟斷的特征��。隨著市場的高速發(fā)展��,上游資源的供應(yīng)缺口可能會一直存在���。特別隨著市場的高速發(fā)展上游資源的供應(yīng)缺口可能會一直存在。在供應(yīng)量保守情境下預(yù)測�����,2030年���,預(yù)計(jì)鋰資源缺口在100萬噸左右;鈷缺口在10萬噸左右���,精煉原鎳缺口20多萬噸。電池回收將對資源供應(yīng)作出貢獻(xiàn)����,但預(yù)計(jì)到2030年����,其貢獻(xiàn)仍然較小���。

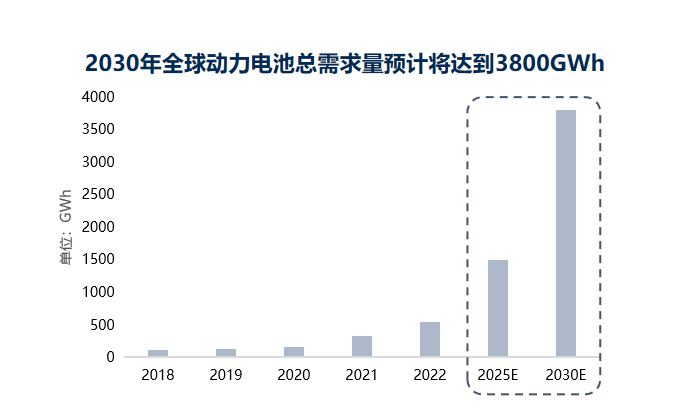

電池領(lǐng)域也存在著一定的風(fēng)險�,不是缺電池而是與電池相關(guān)的布局等會產(chǎn)生影響供應(yīng)鏈穩(wěn)定性和可持續(xù)性的風(fēng)險�����。到2030年�����,全球動力電池總需求量預(yù)計(jì)將達(dá)到3800GWh�����,電池會逐漸成為受貿(mào)易投資政策波及比較大的領(lǐng)域�,圍繞動力電池的價格波動、碳關(guān)稅����、反補(bǔ)貼�����、投資風(fēng)險����、重大技術(shù)突破等均會影響供應(yīng)鏈的穩(wěn)定性和可持續(xù)性�。

資料來源:IEA,BloombergNEF���,公開資料����,車百智庫整理

汽車芯片則面臨“三高”挑戰(zhàn)��。芯片的需求會越來越大�����,是汽車行業(yè)的共識�����。不過�,全球汽車芯片市場以及產(chǎn)業(yè)鏈條面臨著“三高”的挑戰(zhàn)。

一是高風(fēng)險���。汽車芯片產(chǎn)業(yè)既高度分工�,又高度集中�����。一旦需求發(fā)生了變化���,每個國家都在構(gòu)筑自己的芯片戰(zhàn)略����,很容易出現(xiàn)脫鏈����、斷鏈。

二是高不確定性���。一個小的事件會影響到一個小工廠的產(chǎn)能����,比如日本瑞薩芯片廠一場火災(zāi),就可以讓汽車減產(chǎn)160萬輛�,更不必說其他“灰犀牛”和“黑天鵝”事件了����。

三是高脆弱性。芯片制造環(huán)節(jié)太集中�,導(dǎo)致即使擁有汽車芯片設(shè)計(jì)能力,但是如果生產(chǎn)環(huán)節(jié)受制于人����,也很難將設(shè)計(jì)能力發(fā)揮出來。所以�,芯片產(chǎn)業(yè)鏈在全球每個國家或者地區(qū)可能都是脆弱的。

此外�,汽車軟件規(guī)模增加,安全問題凸顯;操作系統(tǒng)��、大模型的集中化導(dǎo)致產(chǎn)業(yè)發(fā)展面臨高不確定性;汽車軟硬件深度綁定加深脆弱性��。

3THREE

供應(yīng)鏈的核心關(guān)系正在發(fā)生重大變化

國與國之間圍繞汽車供應(yīng)鏈的競爭和合作關(guān)系正在重構(gòu)�,目前正處于探索階段,未來的關(guān)系難以預(yù)測�����。在極端環(huán)境下�,一些國家可能形成脫鉤關(guān)系,但也存在相互制約的耦合關(guān)系���,形成既制約又合作的關(guān)系�。新型的關(guān)系還基于新的投資貿(mào)易規(guī)則�,一些企業(yè)可能要求相關(guān)企業(yè)在當(dāng)?shù)赝顿Y并讓渡股權(quán),形成股權(quán)投資和合作關(guān)系�。

在微觀層面,整車和零部件的關(guān)系成為討論的焦點(diǎn)����。在新的“兩化”階段,整車企業(yè)和零部件公司都在尋找自己的定位���,探索更好的關(guān)系���,形成一種網(wǎng)狀共生的開放合作關(guān)系,共同成長的供應(yīng)鏈關(guān)系�����。在技術(shù)方面���,一些整車企業(yè)進(jìn)行技術(shù)的垂直下沉��,有能力的企業(yè)成為技術(shù)主導(dǎo)者��。同時���,頭部零部件企業(yè)在智能化環(huán)節(jié)越來越成為實(shí)質(zhì)性的主導(dǎo)者���,未來其技術(shù)創(chuàng)新的帶動作用將更加凸顯。

整車企業(yè)和零部件企業(yè)目前各自分工����,都在尋找關(guān)系以確保汽車供應(yīng)鏈的健康和可持續(xù)性。整體而言����,汽車供應(yīng)鏈關(guān)系正處于重塑中,尚未形成定論��。

4FOUR

低碳化����、可持續(xù)發(fā)展

是整車和供應(yīng)鏈企業(yè)迫切需要解決的問題

低碳化和可持續(xù)發(fā)展已經(jīng)從理念層面轉(zhuǎn)變?yōu)榫唧w的發(fā)展任務(wù)和要求,原因包括全球氣候變化的挑戰(zhàn)�、國家法規(guī)對低碳的要求��、企業(yè)社會責(zé)任和可持續(xù)發(fā)展的需求。在汽車供應(yīng)鏈中實(shí)施低碳化和可持續(xù)發(fā)展戰(zhàn)略已經(jīng)變得迫切且現(xiàn)實(shí)�����,這將成為供應(yīng)鏈企業(yè)的核心競爭力�,決定企業(yè)是否被淘汰的因素之一。

一些企業(yè)已經(jīng)采取行動�����,例如奔馳宣布在2030年實(shí)現(xiàn)生產(chǎn)過程的碳中和����,國內(nèi)許多汽車企業(yè)也加強(qiáng)了對低碳和可持續(xù)發(fā)展的關(guān)注。據(jù)統(tǒng)計(jì)���,2022年191家上市的汽車企業(yè)中���,有1/4已經(jīng)發(fā)布了環(huán)境、社會及治理(ESG)報(bào)告及社會責(zé)任報(bào)告�,重點(diǎn)披露了可持續(xù)價值鏈的構(gòu)建情況。

以低碳為核心����,構(gòu)建覆蓋產(chǎn)品全生命周期和供應(yīng)鏈全鏈條的綠色低碳發(fā)展體系已成為必須高度關(guān)注的問題��,也是決定企業(yè)核心競爭力的關(guān)鍵����。這方面做好了�,將成為企業(yè)的助推器;做不好,則可能成為拖累企業(yè)的因素��。

5FIVE

強(qiáng)大的供應(yīng)鏈能力

決定一個企業(yè)的生死和發(fā)展

無論是整車廠��,還是零部件企業(yè)�,都越來越重視供應(yīng)鏈,甚至把供應(yīng)鏈放在了空前受重視的戰(zhàn)略高度���,這跟過去是不一樣的���。所以,這也反映出來一個趨勢����,或者是一個特點(diǎn),強(qiáng)大的供應(yīng)鏈能力�,會決定一個企業(yè)的生死和發(fā)展���。抓供應(yīng)鏈就是抓自己的命,放棄供應(yīng)鏈���,就是放棄對自己企業(yè)發(fā)展命運(yùn)的把控。

為什么供應(yīng)鏈如此“性命攸關(guān)”����?是因?yàn)槭玛P(guān)企業(yè)的降本提質(zhì)。有沒有好的供應(yīng)鏈決定了產(chǎn)品的質(zhì)量和品牌�,自己做得好還不夠,還需要把供應(yīng)鏈好好管起來���,確保自己的品牌能夠得到全方位的維護(hù)��。

更重要的是�,供應(yīng)鏈可以引入新技術(shù)�����,通過成體系的供應(yīng)鏈戰(zhàn)略�����,企業(yè)才能具備健康的發(fā)展模式。

此外���,供應(yīng)鏈也是帶動區(qū)域產(chǎn)業(yè)鏈發(fā)展和提升價值鏈的關(guān)鍵力量�。

首先��,依托頭部企業(yè)�����,支持其供應(yīng)鏈本地化��,促進(jìn)當(dāng)?shù)禺a(chǎn)業(yè)鏈的發(fā)展���。比如�����,特斯拉在上海推動了上游約360家供應(yīng)商的發(fā)展�����。比亞迪也在助力西安打造“中國新能源汽車第一城”��,吸引了一批上下游配套企業(yè)�。

其次,建立多元化的供應(yīng)鏈服務(wù)體系����,包括物流、貿(mào)易�、信息、金融��、數(shù)據(jù)等生產(chǎn)性服務(wù)業(yè)���,幫助企業(yè)降低生產(chǎn)成本。

第三�,通過建立供應(yīng)鏈平臺,實(shí)現(xiàn)企業(yè)線上對接�����,解決上下游供需對接問題��。這種平臺可以將線上和線下相結(jié)合���,促進(jìn)產(chǎn)業(yè)之間的協(xié)同����,即產(chǎn)業(yè)互聯(lián)網(wǎng)。

而更重要的�,供應(yīng)鏈還可以為企業(yè)導(dǎo)入新技術(shù)、提升價值鏈�。在微笑曲線中,高附加值的全在供應(yīng)鏈環(huán)節(jié)��,供應(yīng)鏈促使汽車產(chǎn)業(yè)拉長價值鏈�����,讓高價值環(huán)節(jié)能夠快速地產(chǎn)生�����。

因此���,發(fā)展汽車產(chǎn)業(yè)需要重點(diǎn)關(guān)注供應(yīng)鏈�。供應(yīng)鏈不僅關(guān)系到企業(yè)的生死��,也將成為發(fā)展汽車產(chǎn)業(yè)的一項(xiàng)重要策略���,彌補(bǔ)僅僅依賴招商引資的不足���。

6SIX

新的跨界企業(yè)已經(jīng)成為

推動全球汽車供應(yīng)鏈變革的核心力量

比如能源行業(yè)提供了新的材料�����,ICT領(lǐng)域提供了各種解決方案�����,消費(fèi)電子領(lǐng)域����,包括家電行業(yè)����,實(shí)際上現(xiàn)在也在快速切入到汽車產(chǎn)業(yè)�。我們調(diào)研的時候發(fā)現(xiàn)一些跨界企業(yè)如火山引擎,專門為汽車提供云服務(wù)���,所以能源��、ICT�、消費(fèi)電子�����、云計(jì)算這些跨界企業(yè)的進(jìn)入已經(jīng)開始成為汽車供應(yīng)鏈變革的核心推動力量。

雖然整車制造是供應(yīng)鏈變革的牽引力量�����,但跨界企業(yè)的介入已經(jīng)成為變革中不可忽視的關(guān)鍵力量���,這也是這一次變革當(dāng)中非常重要的特點(diǎn)����。

7SEVEN

數(shù)據(jù)鏈在供應(yīng)鏈變革當(dāng)中的作用越來越大

打仗靠的是數(shù)據(jù)鏈�,汽車供應(yīng)鏈也一樣,全生命周期的數(shù)據(jù)成為汽車供應(yīng)鏈的核心���,支撐數(shù)字化轉(zhuǎn)型和網(wǎng)狀化發(fā)展�����。供應(yīng)鏈數(shù)據(jù)流從長鏈到短鏈����,從封閉到開放�,對客戶滿意度、生產(chǎn)研發(fā)周期和成本降低都有顯著的提升。建立全生命周期的數(shù)據(jù)鏈將形成強(qiáng)大支撐���,成為寶貴的價值金礦���。未來,每個汽車供應(yīng)鏈產(chǎn)品都將有一個數(shù)字身份證��,可追溯����,并賦予數(shù)字化信息,如碳減排和整車使用信息�。因此,數(shù)據(jù)鏈?zhǔn)枪?yīng)鏈數(shù)字化發(fā)展的重要基礎(chǔ)設(shè)施�����。

資料來源:麥肯錫���、公開資料,車百智庫整理

8EIGHT

中國很可能會成為全球汽車供應(yīng)鏈的中心

中國不僅通過貿(mào)易為全球汽車產(chǎn)業(yè)做出貢獻(xiàn)�����,更重要的是已經(jīng)開始通過投資積極參與全球供應(yīng)鏈布局,這在過去是不敢想象的�����。

中國企業(yè)在海外電池規(guī)劃的產(chǎn)能已經(jīng)達(dá)到500GWh���,成為全球重要的電池生產(chǎn)基地�?��?鐕疽苍絹碓阶⒅卦谥袊镜亟ㄔO(shè)供應(yīng)鏈����,如日產(chǎn)����、寶馬、大眾等都加大了在中國的采購力度�。大量新技術(shù)也在中國首發(fā),尤其是芯片企業(yè)選擇與中國車企合作進(jìn)行首次發(fā)布�。中國不僅是全球汽車的物流基地,而且截至2023年5月����,17個省市都有中歐班列專門用于汽車運(yùn)輸�,成為全球汽車供應(yīng)鏈中心����。

物流在中國成為關(guān)鍵因素,全球待建汽車運(yùn)輸船基本上都是為中國車企運(yùn)輸汽車而制造的���。海運(yùn)也在向中國集中�����,包括汽車的海運(yùn)�����、陸運(yùn)�,甚至一些車企自己開始造船以滿足出口需求���。中國的物流運(yùn)輸布局將使其成為未來汽車供應(yīng)鏈的配送中心��,也必定成為全球汽車供應(yīng)鏈的中心�,特別是在汽車行業(yè)變革之后����。